三星作为DRAM供应商之一,在2023第二季度的DRAM营收反弹至第一

• 受益于模组厂库存以及AI服务器配置需求的增加,营收环比增长了 8.6%。

• 营业利润率由-24%上升至-9%。

西部数据推出NVMe SSD和NVMe-oF解决方案,推升数据中心灵活性与扩展性至新境界

• 新的存储解决方案实现了丰富的生态产品线,为释放人工智能、云、边缘和企业级数据中心的潜能提供了更多的可能性。

• 西数现在是唯一一家在以太网上具有垂直集成功能的企业,因此能够提供服务器启动器和存储目标之间的数据传输解决方案。

SK海力士宣布成功开发面向AI领域的新一代高带宽内存产品,并计划在明年上半年开始量产

• 计划从2024年上半年开始量产HBM3E,它每秒可处理高达1.15TB的数据,相当于每秒处理230多部5GB大小的全高清电影。

• 采用先进的批量回流模制底部填充(MR-MUF2)技术,将其散热性能提高10%。

美光开始送测CXL内存

• 搭载128-256GB CZ120内存服务器具备: 1. 更多内存容量—构建具有高达2TB增量内存的服务器; 2. 低延迟 3. 多处理96%的数据库查询; 4. 提供了高达36GB/s的带宽/CPU,使服务器处理器的内存读写带宽提高24%,比单个R-DIMM在服务器中表现更优

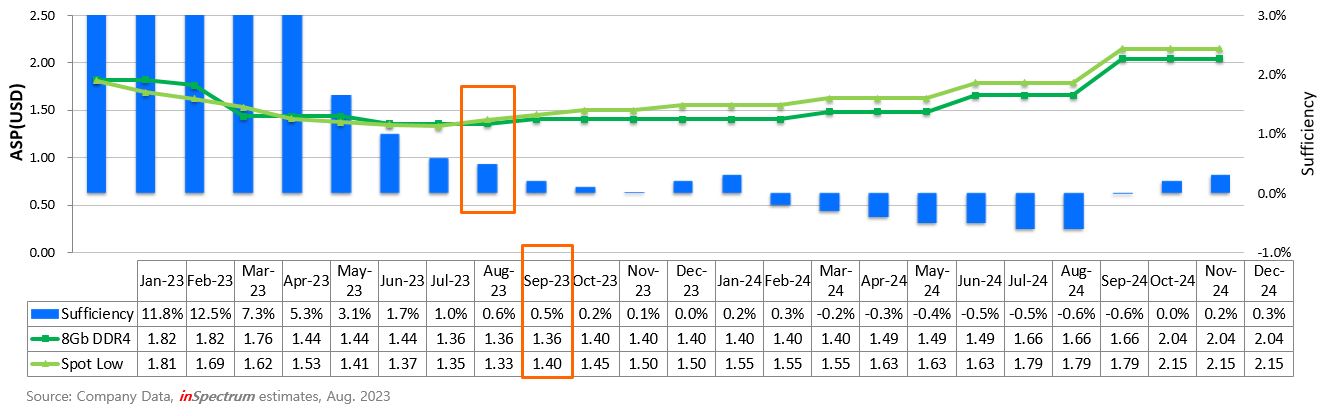

2023年下半年有所好转,预计在2023年第四季达到新高。

NAND 满足率: 2023年下半年至2024年都将维持在极低的水平。

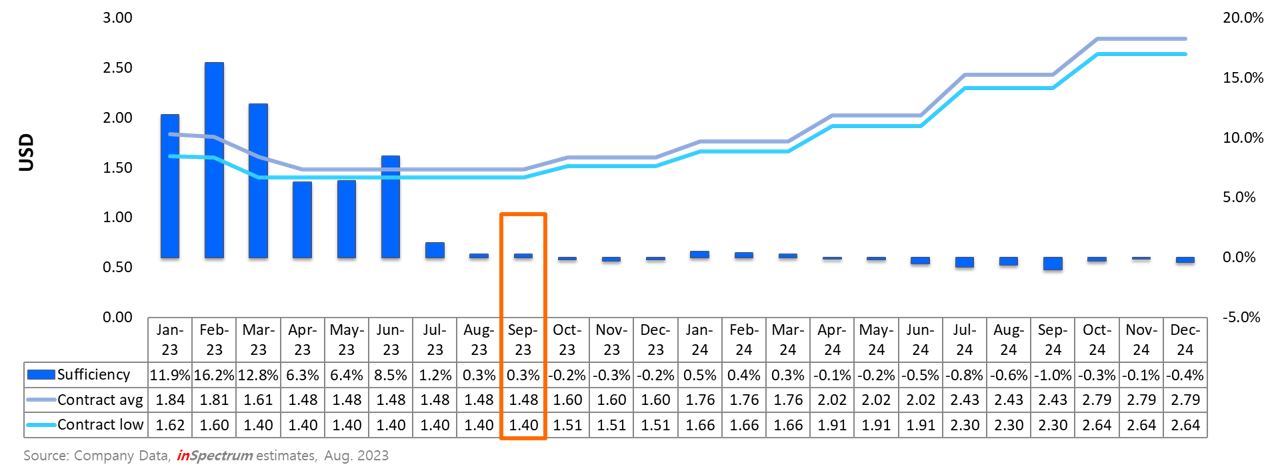

价格走势: NAND Flash的价格可能在2023年第四季度小幅上涨,且将在2024年进一步攀升。

内存满足率: 从2024年第四季度开始将维持在极低的水平。

价格走势: 因厂商实施的减产策略,内存供应过剩的状况不断改善。

| Type | Supply | Price | |

|---|---|---|---|

|

DRAM Module  |

DDR3 | ● | ▂ |

| DDR4 | ● | ▂ | |

| DDR5 | ● | ▂ | |

|

Flash Storage  |

SLC | ● | ▂ |

| MLC | ● | ▂ | |

|

3D TLC (BiCS3) *供应有限, 建议采用BiCS4或BiCS5 We encourage you to migrate to BiCS4 and BiCS5 |

● | ▂ | |

| 3D TLC (BiCS4) | ● | ▂ | |

| 3D TLC (BiCS5) | ● | ▂ |

● 供给稳定 ● 供给略紧张 ▂ 持平 ▲ 上扬 ▼ 下跌

Ⓒ 2026 威刚科技股份有限公司 版权所有