三星将存储芯片密度开发到极致

•11纳米级DRAM芯片和第九代V-NAND都在开发中,以满足超大规模人工智能设备需要高性能、高容量和低功耗的内存需求

• 该公司还大规模量产HBM内存芯片,以抢占人工智能、数据中心和机器学习平台的市场份额

WD董事会批准了一项将HDD和闪存业务分离的计划

分离将更好地定位每个特许经营权,以执行创新技术和产品开发,可在行业形势改善的情况下为股东创造价值

Kioxia在2023财年的第二季度净亏损达到创纪录的13亿美元,反映出半导体需求面临更大的挑战

继日本工业伙伴公司(JIP)以140万美元收购东芝后,东芝将于2023年12月20日从东京证券交易所退市

SK海力士第三季度DRAM市场份额达到创纪录的35%

• 得益于人工智能芯片需求的快速增长,带来了对HBM产品的需求增长。

• 该公司在4月23日已经拥有HBM 50%的市场份额,尽管该产品线仅占DRAM收入的10%。

美光宣布推出基于32Gb单片芯片的128GB DDR5 RDIMM内存

• 该产品的性能高达8000MT/s,可支持今后的数据中心工作负载。

• 满足数据中心和云环境中各种关键任务应用的性能需求:人工智能、内存数据库(IMBD)以及各种需要多核多线程计数的生产力场景。

需求可能在第四季度达到2023年的新高。

NAND 满足率: 2023年下半年至2024年都将维持在极低的水平。

价格走势: NAND Flash的价格在2023年第四季度大幅上涨后,将于2024年第一季度至第三季度开始持续攀升。

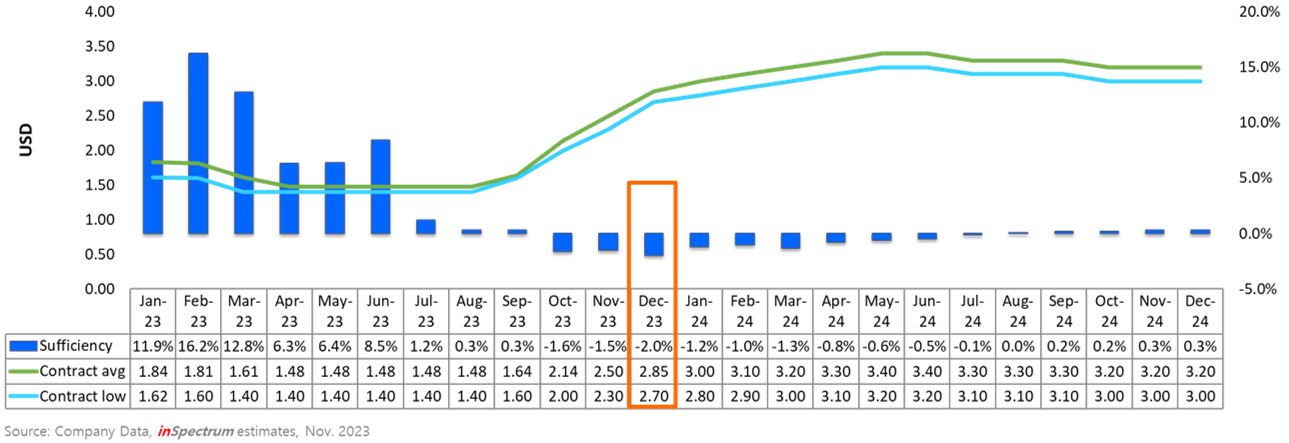

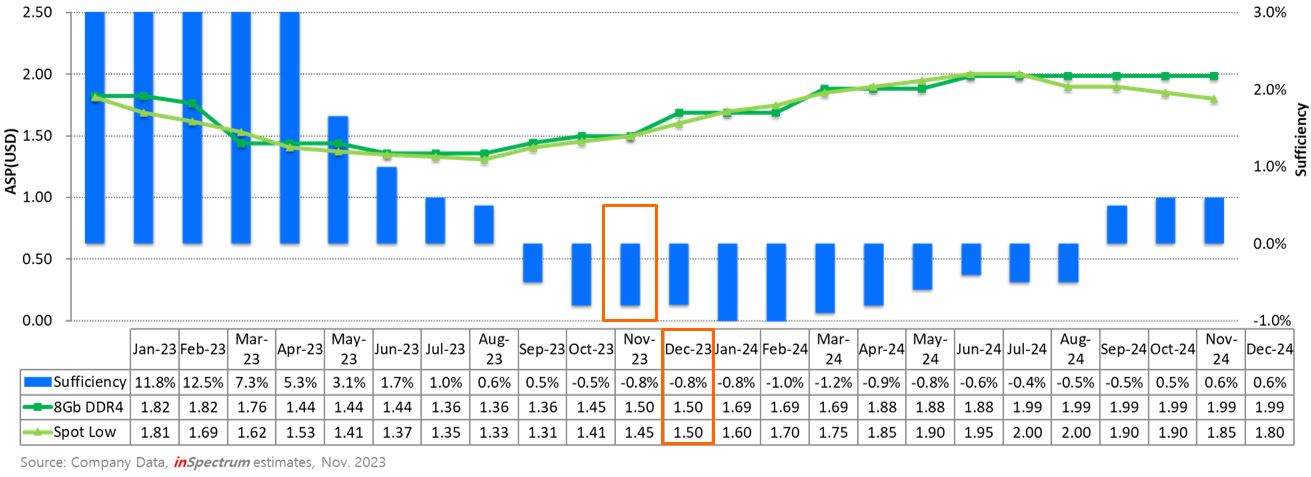

内存满足率: 从2023年第四季度开始将维持在极低的水平。

价格走势: DDR4 8Gb内存合约价直到2024年都不会有明显的上涨,可能在12月24日突破现货低点。

| Type | Supply | Price | |

|---|---|---|---|

|

DRAM Module  |

DDR3 | ● | ▲ |

| DDR4 | ● | ▲ | |

| DDR5 | ● | ▲ | |

|

Flash Storage  |

SLC | ● | ▂ |

| MLC | ● | ▂ | |

|

3D TLC (BiCS3) *供应有限, 建议采用BiCS4或BiCS5 We encourage you to migrate to BiCS4 and BiCS5 |

● | ▲ | |

| 3D TLC (BiCS4) | ● | ▲ | |

| 3D TLC (BiCS5) | ● | ▲ |

● 供给稳定 ● 供给略紧张 ▂ 持平 ▲ 上扬 ▼ 下跌

Ⓒ 2026 威刚科技股份有限公司 版权所有