三星代工客户纷纷转向台积电

• 曾在三星代工厂生产芯片的韩国AI处理器开发商,包括DeepX、FuriosaAI和Mobilint,正转向台积电,以实现供应多元化。这有利于获得谈判更好定价的筹码,并在其芯片未能成功时提供安全保障。

南亚将与铠侠合作开发垂直通道晶体管DRAM技术

• 这项创新侧重于通过使用氧化物在高深宽比电容器顶部集成垂直通道晶体管,实现了极低漏电流,降低了内存能耗。

• 此次合作充分展现了两家公司为满足人工智能驱动的设备、后5G通信和物联网等领域对高密度能源效率和性能日益增长的需求所做的努力。

WD(西数)将硬盘(HDD)和闪存(Flash)业务的分拆

• 此次业务拆分旨在提高运营重点,并通过不同的资本结构更高效地运营。分拆后,专注于硬盘和平台业务的将使用WesternDigital.com域名,而所有闪存产品则将使用SanDisk.com域名。正式的拆分计划定于2024年下半年完成。

SK海力士开始批量生产12层36GB HBM3E内存

• 这款第5代HBM是迄今为止性能最高、容量最大的存储产品,为了实现12层堆叠的同时保持与现有8层产品同等厚度,并增加50%的内存容量,将单个DRAM芯片的厚度削减了40%。SK海力士计划在2024年底前量产该产品。

Micron的Gen5数据中心SSD被纳入Nvidia GB200 NVLink 72(NVL72)及其衍生产品的推荐供应商名单

• 9550 NVMe SSD提供了世界一流的AI工作负载性能和能效: (1)Nvidia Magnum IO GPUDirect的数据吞吐量提升34%(2)使用Big Accelerator Memory(BaM)进行图像神经网络(GNN)训练时,工作负载完成时间可缩短33%(3)与其他SSD产品相比,每传输1TB SSD能耗降低了81%,从而节省了能源并设定了新的可持续性基准

全球SSD需求在整个2024年底达到顶峰,2025年的出货状况可能会保持在2024年的季度水平之上。

NAND 满足率: 自2024年中以来,将维持在较低的水平。

价格走势: NAND Flash的价格在4Q2024至1Q2025期间可能会下降,但一些芯片制造商计划进行新一轮减产以降低价格下降幅度。

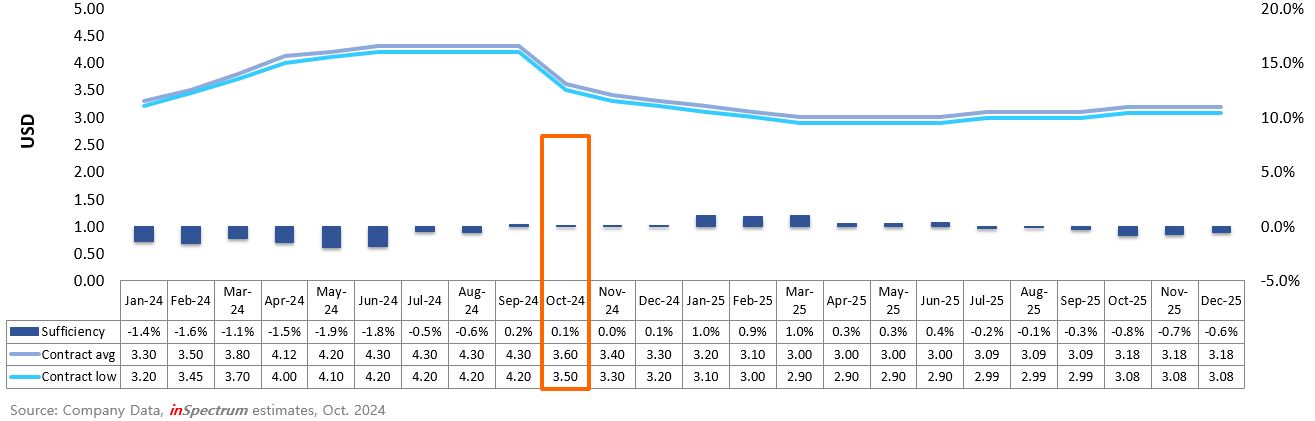

DRAM满足率: 2024年全年保持在极低水平,然而,到了2025年第一季度,产量可能会有所增加,以满足HBM需求。

价格走势: 自2024年第一季度末以来,8Gb合约价呈现了较强的界限,此后的价格一直保持在类似水平。2025年,DRAM价格可能会下降一点,但与最低现货价格水平相比仍然相对较高。

| Type | Supply | Price | |

|---|---|---|---|

|

DRAM Module  |

DDR3 | ● | ▂ |

| DDR4 | ● | ▂ | |

| DDR5 | ● | ▂ | |

|

Flash Storage  |

SLC | ● | ▂ |

| MLC | ● | ▂ | |

|

3D TLC (BiCS3) *供应有限, 建议采用BiCS5 |

● | ▂ | |

|

3D TLC (BiCS4) *供应有限, 建议采用BiCS5 |

● |

▂ | |

| 3D TLC (BiCS5) | ● | ▂ |

● 供给稳定 ● 供给略紧张 ● 供给吃紧 ▂ 持平 ▲ 上扬 ▼ 下跌

Ⓒ 2026 威刚科技股份有限公司 版权所有