三星与约翰霍普金斯联合开发下一代制冷技术

•三星与约翰斯·霍普金斯应用物理实验室(APL)联合发表了一篇题为“纳米工程薄膜热电材料实现实用固态制冷”的研究论文。该研究团队通过使用新型薄膜半导体材料以及小型化和轻量化设计,将珀尔帖器件的效率提高了近75%,从而实现了卓越的冷却效率。

铠侠开始送样新一代CD9P系列EDSFF/E3.S规格数据中心SSD 容量最高达61.44TB

• 基于BiCS8三维闪存技术:采用创新CBA架构降低发热,提升散热效率

• 性能功耗双突破:15.36TB型号较上代实现顺序读写能效提升60%/45%,随机读写每瓦特性能提升55%/100%(以KIOps计)

• 综合价值升级:在性能指标、功耗表现及总体拥有成本(TCO)方面实现全方位优化

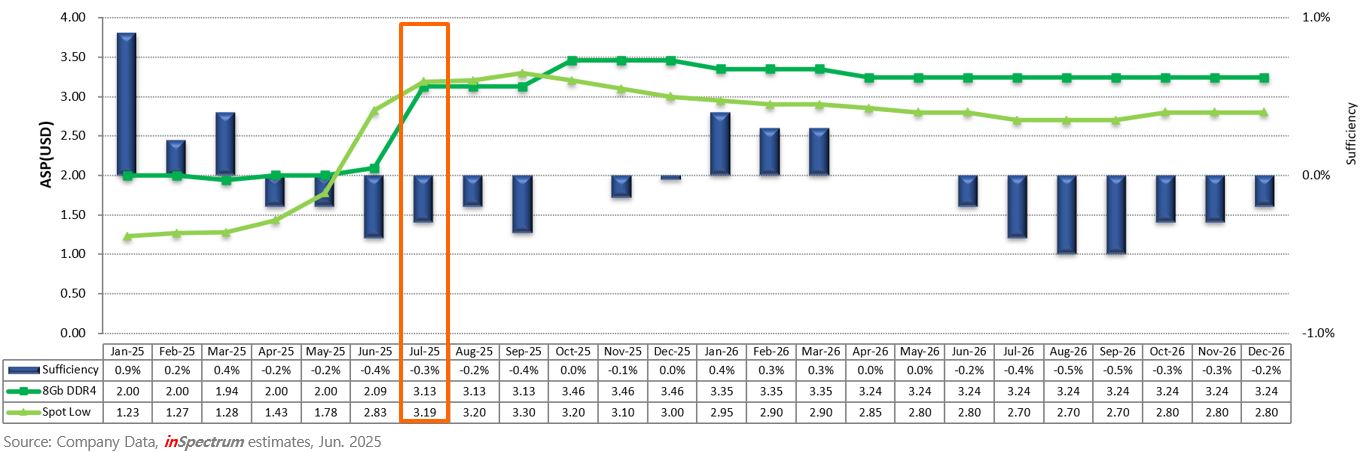

SK海力士、美光推动DDR4最后采购潮 退市效应推升第三季价格

• DDR4现货市场涨幅居前 模组涨幅反超芯片

• 由于大量旧款处理器平台及设备型号仍需DDR4内存支持,6月下半月主流芯片(1Gx8 3200MT/s)现货均价已上涨22.2%

• 两大巨头正与客户积极协商最后一次采购协议

美光开始向客户提供HBM4内存样品

• 适用于下一代AI和HPC处理器的新内存组件具有36GB的容量,并提供2TB/s的带宽

• 12层器件的数据传输速率约为7.85 GT/s。样品依赖于在该公司的1βDRAM制程技术以及台积电使用其12FFC+(2nm级)或N5生产的逻辑基片(5nm级)逻辑制程技术

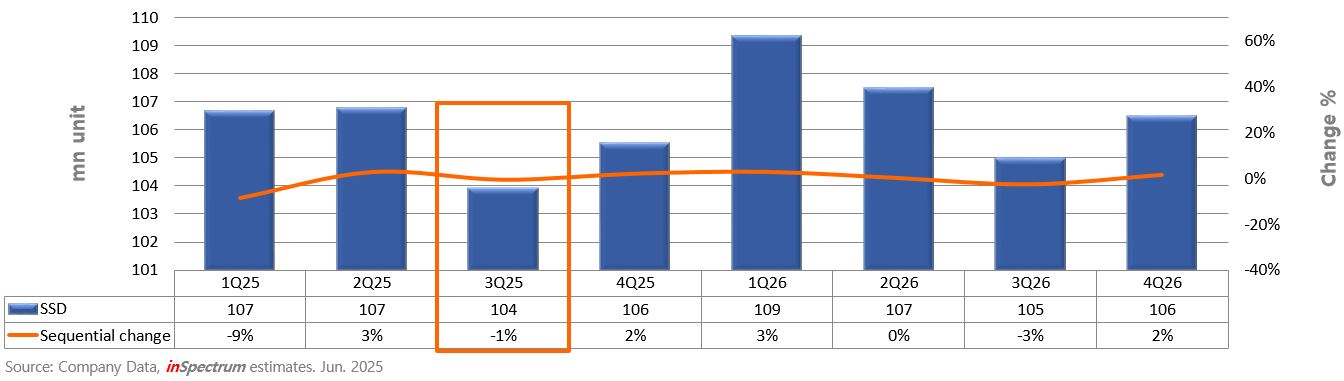

SSD正进入季节性需求淡季。受北美库存积压及中国对进口存储产品走私的严厉管控影响,第三季度闪存芯片出货量已跌至2025年以来的最低水平

NAND 满足率: 自2024年以来,维持低位供应。

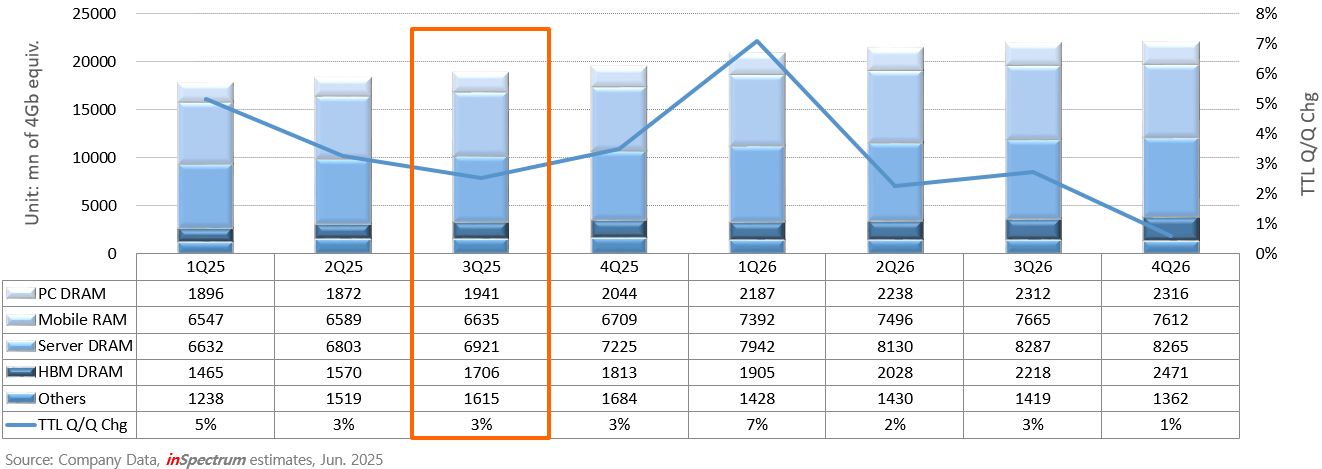

价格走势: 尽管总体需求并不强劲且仍存在部分库存,但随着芯片制造商持续执行减产计划,NAND Flash价格在2025年第二季度小幅反弹后,预计将在2025全年维持在平均水平。

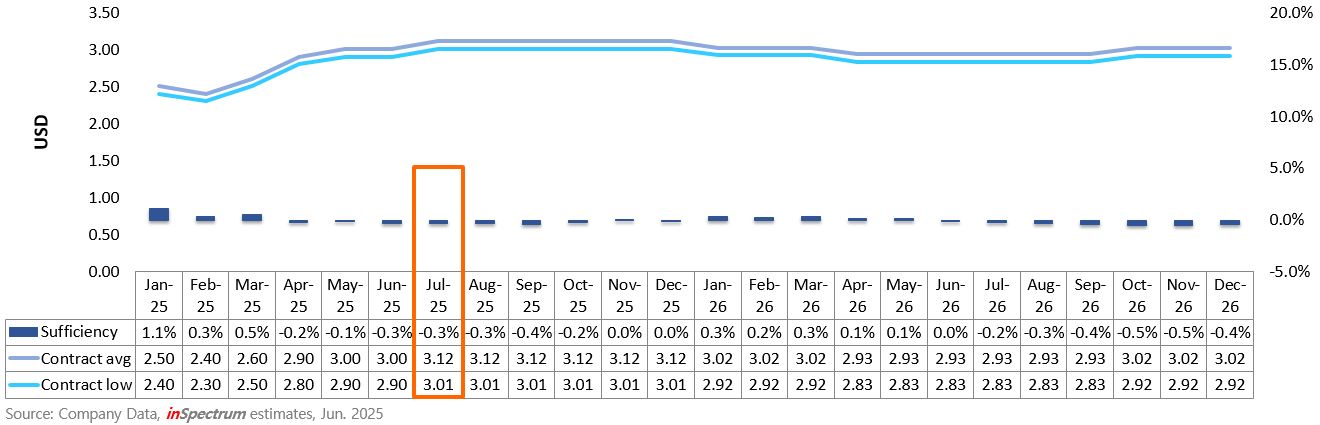

DRAM满足率: 2025年整体维持在极低水平,仅在第一季度为满足价格上涨期间的激增需求而略有扩产。

价格走势: 由于DDR4持续减产,8Gb现货价格已大幅上涨,预计将在2025年第三季度超过合约价。

Ⓒ 2026 威刚科技股份有限公司 版权所有