OpenAI的“星门”项目将消耗全球近40%的DRAM产能

•三星与SK海力士已签署初步协议,将为OpenAI庞大的“星门”数据中心计划供应晶圆半成品。该项目预计每月需求高达90万片DRAM晶圆,可能占据全球DRAM总产量的40%。分析师预测,2025年全球DRAM产能将增长8.7%,达到约225万片晶圆/月。

Sandisk提价10%遭遇需求端抵触

• Sandisk试图通过涨价10%来提振市场预期,然而这一举措已引发需求端抵触。随着备货旺季结束,当前终端需求的疲软程度无法为价格提供支撑,这限制了供应商在渠道内的提价幅度,且尚未蔓延至零售市场。

Nvidia与Kioxia计划于2027年实现1亿IOPS固态硬盘

• 为解决传统内存(如DRAM)在容量和带宽之间的权衡难题,铠侠研发了一种采用菊花链连接技术连接闪存的新型模块配置。

• 该系列硬盘预计采用PCIe 7.0接口,以点对点模式直连GPU,将专为需要快速存取和处理海量数据的AI服务器设计。

• Nvidia计划直接为其GPU配备两块此类固态硬盘(总计高达2亿IOPS)以提升AI性能。1亿IOPS的固态硬盘性能相当于现有硬盘的33倍。

OpenAI的“星门”项目将消耗全球近40%的DRAM产能

•三星与SK海力士已签署初步协议,将为OpenAI庞大的“星门”数据中心计划供应晶圆半成品。该项目预计每月需求高达90万片DRAM晶圆,可能占据全球DRAM总产量的40%。分析师预测,2025年全球DRAM产能将增长8.7%,达到约225万片晶圆/月。

Micron因强劲的AI存储需求、数据中心业务增长及对HBM的积极投资而股价飙升至历史新高

• 公司正在提升HBM产能,2025财年资本支出预计达140亿美元——较上年激增75%——主要用于支持HBM3生产。

• 受DRAM与HBM需求驱动,数据中心营收同比暴增400%,环比增长40%,首次突破总营收的50%。

全球SSD需求从第二季度的相对较低水平有所复苏,预计到2026年将维持在高于当前阶段的水平。

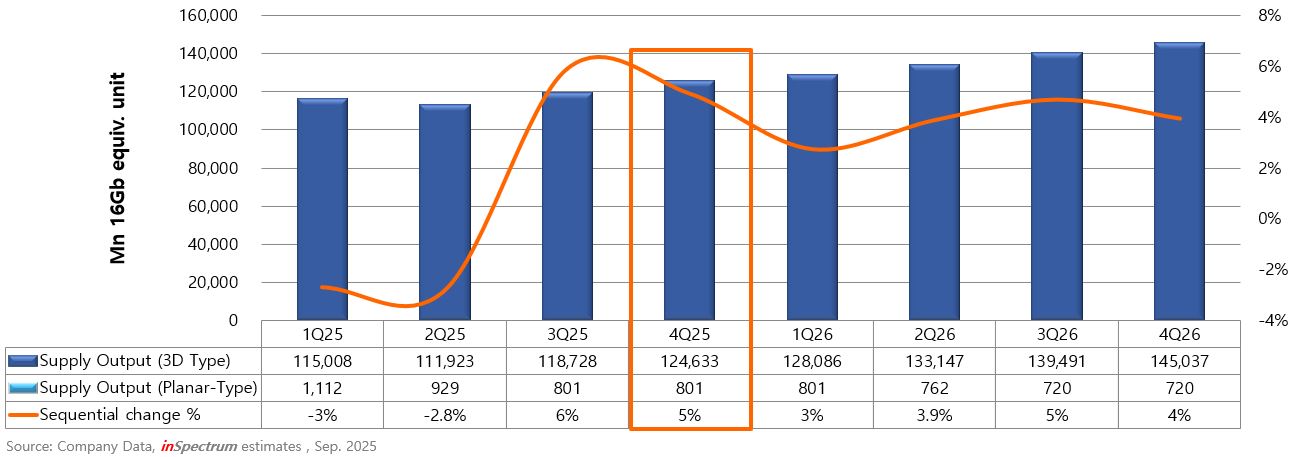

NAND 满足率: 自2024年以来维持低位。供应商已加强减产力度,将制造资源集中于AI相关需求。

价格走势: 随着AI基础设施扩建和服务器升级推动企业及云服务商(CSP)需求激增,预计第四季度整体NAND闪存价格将至少上涨10%。

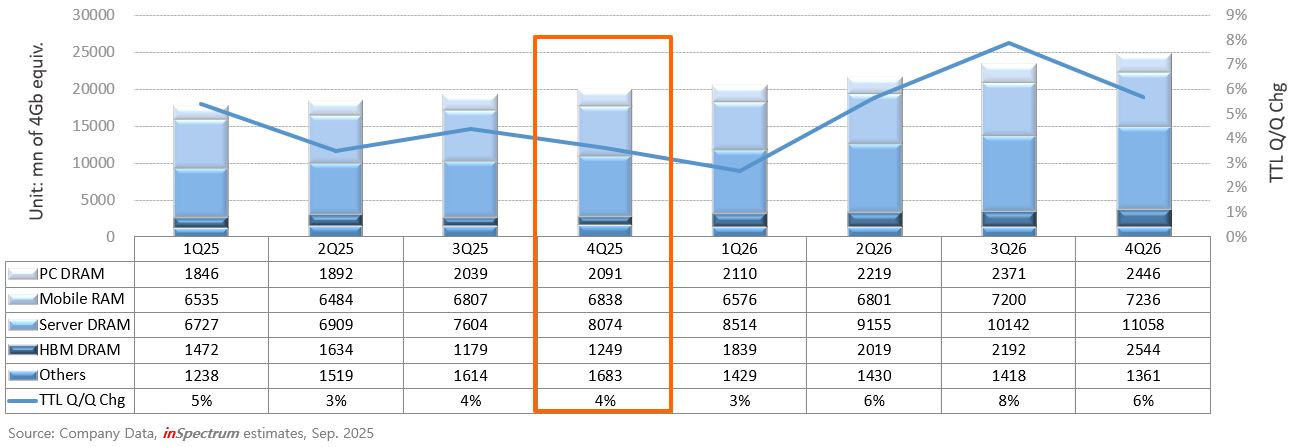

DRAM满足率: 整个2025年供应将维持在极低水平。严重短缺从第四季度开始,并可能持续到2026年上半年。

价格走势: 由于持续减产,DDR4价格维持高位。来自CSP和企业服务器的强劲需求使DDR4供应紧张,同时制造商优先生产DDR5和HBM,这将推动价格在第四季度进一步上涨。

Ⓒ 2026 威刚科技股份有限公司 版权所有