工会集会导致三星晶圆厂夜班产量暴跌58% ——超过 4 万人参加集会,要求提高薪资和奖金

•此次生产中断由大规模工会集会引发,参与人数接近三星半导体晶圆厂员工总数的三分之一。事件表明,即便是短暂的劳工行动,也会对高度自动化的半导体生产造成立即可见的显著影响。若罢工持续,将削弱三星在 AI 芯片等下一代内存技术上的领先优势,可能导致客户转向 SK 海力士等竞争对手,同时推高全行业产品价格。

铠侠、Solidigm 和闪迪投资南亚科技

•这一举措反映了这些公司采用轻资产扩张策略:他们不直接进行晶圆厂投资,而是通过财务参股来获得战略影响力、供应可见性和生态系统韧性。通过支持南亚科技的10纳米级DRAM路线图(DDR5 和 LPDDR5),铠侠和闪迪得以更贴近高性能计算、企业级存储和AI加速器所需的下一代存储技术。

SK海力士开始供应用于最高 2TB 消费端 SSD 的 321 层 QLC NAND

•此举标志着超高层数 NAND 商业化的重要里程碑。新产品 PQC21 定位为 AI PC 时代的下一代存储解决方案,面向需要大容量、强劲性能和更高能效的系统。根据 IDC 预测,全球客户端 SSD 市场中 QLC NAND 的份额将从 2025 年的 22% 增长至 2027 年的 61%。此次供货启动支持了 SK 海力士在基于 QLC 的消费端 SSD 领域确立领导地位的战略。SK 海力士已于 2026 年 4 月开始向戴尔科技批量出货,并计划未来逐步扩大向其他全球 OEM 厂商的供货。

美光开始批量出货 HBM4 36GB 12H产品

• 该系列专为英伟达Vera Rubin AI平台设计。HBM4的引脚速率超过11Gb/s,总带宽突破2.8TB/s,较 HBM3E提升2.3倍。为支持未来容量扩展,美光同时已送出HBM4 48GB 16层(16H)堆叠样品,单颗HBM容量较 36GB 12H产品提升33%,展现了其先进的封装技术实力。

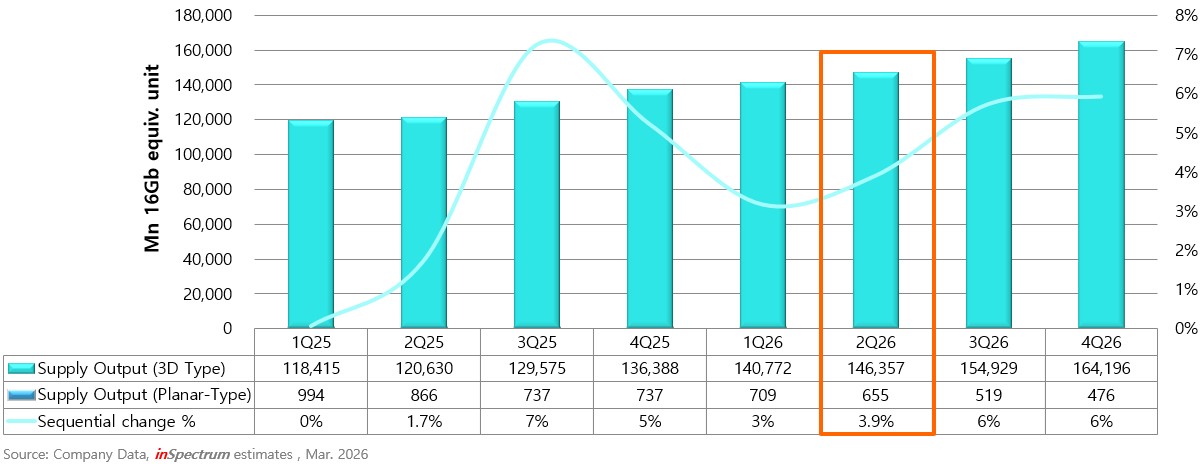

在整体SSD出货量中,对传统SSD的需求最小。2026年AI相关应用的快速扩张预计将推动主流3D SSD产品需求的持续增长。

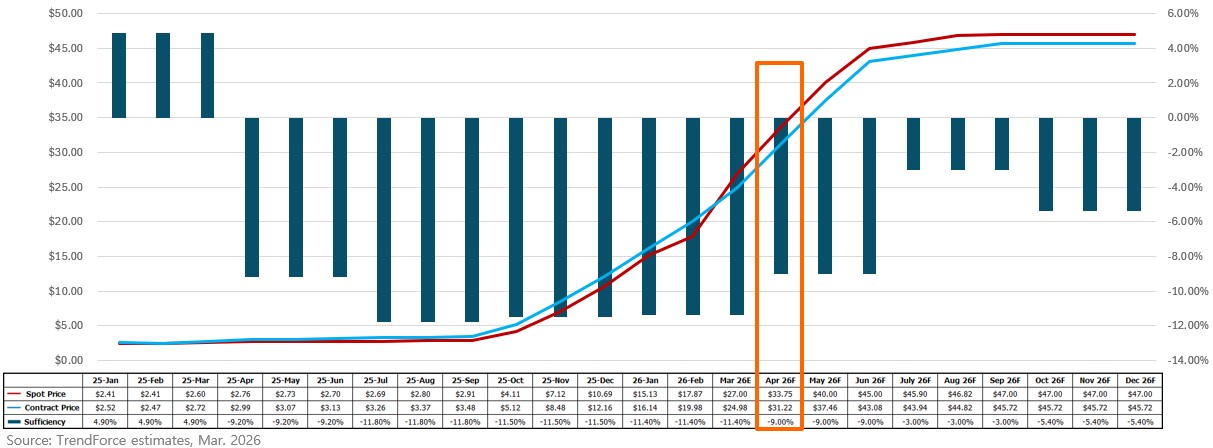

NAND 满足率: 从25年第三季度开始,CSP驱动的AI扩张导致了严重的NAND短缺,此情况将持续整个2026年。

价格走势: 受AI基础设施扩张和服务器升级推动,企业级及云服务提供商(CSP)需求激增,2025年第四季度整体NAND闪存价格大幅上涨。预计2026年市场状况将持续,NAND flash价格将保持高位。

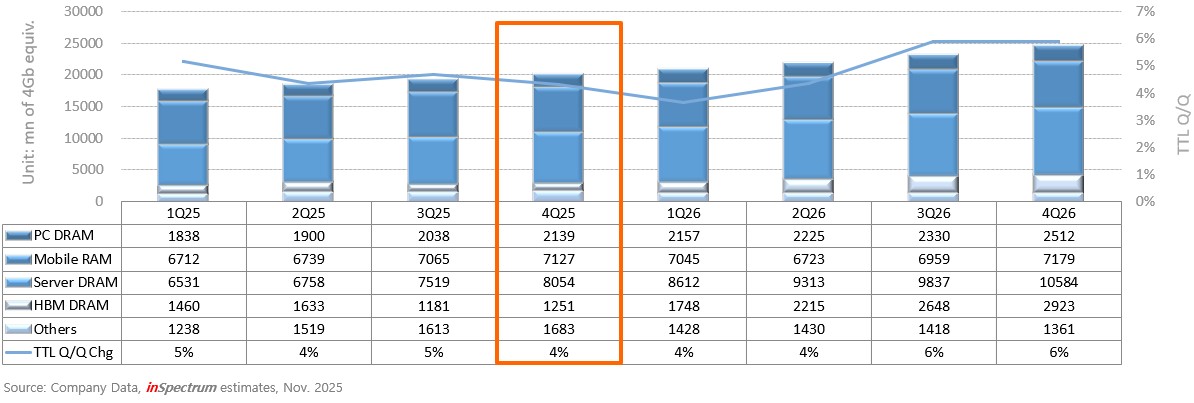

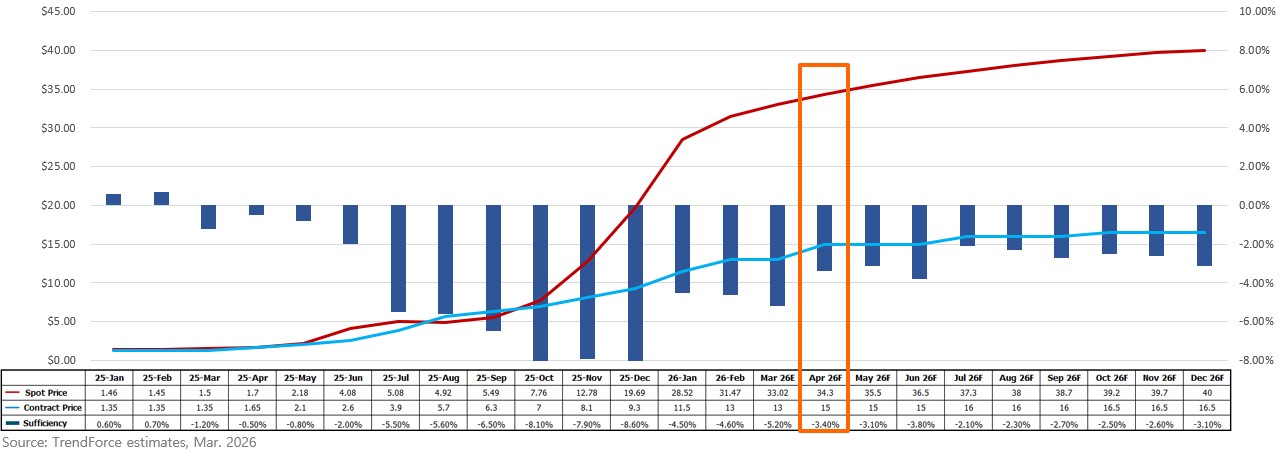

DRAM满足率: 从2025年第三季度到2026年上半年,由于制造商逐步停产 DDR4 并将产能重新分配给来自 CSP 的高需求应用,供应承受了显著压力。这一转变导致整体 DRAM 供应明显趋紧。

价格走势: 受云服务商(CSP)需求持续消化库存、以及 HBM 产能扩张挤压通用 DRAM 产能的双重影响,DDR4 现货与合约价已出现大幅上涨。

Ⓒ 2026 威刚科技股份有限公司 版权所有